TOPICSトピックス

海外からの招待講演者への謝礼に関する注意事項

租税条約による免税の可能性

日本は多くの国と租税条約を締結しており、この条約に基づいて特定の条件を満たす場合、講演者の所得が軽減または免除となることがあります。

租税条約とは

租税条約は、二重課税を防ぐための国際協定であり、これにより特定の所得が一方の国でのみ課税されるよう定められています。日本と租税条約を締結している国の居住者が講演者の場合、謝礼に対する所得税が免除されることがあります。

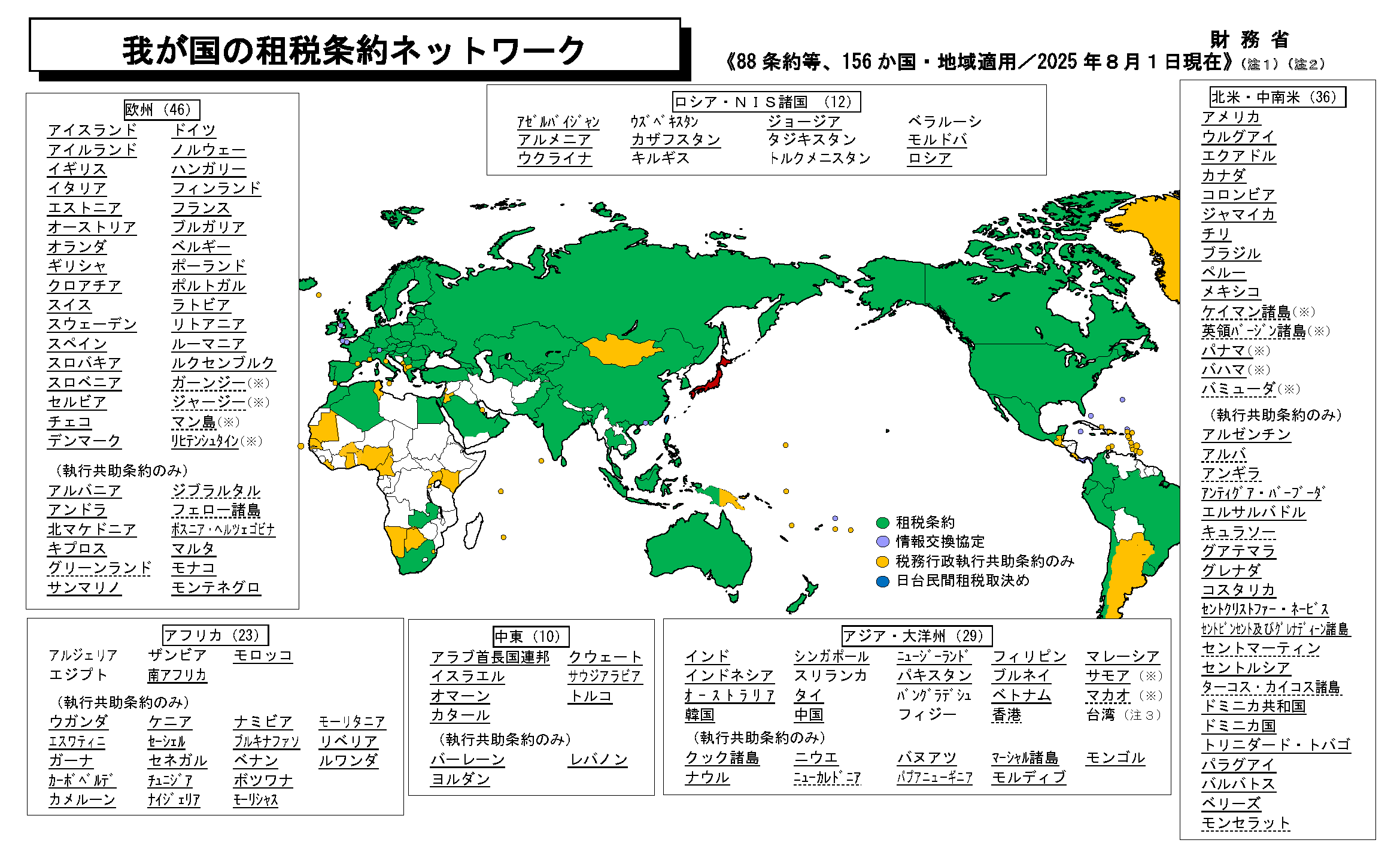

租税条約締結国の一覧

日本と租税条約を締結している国の一覧は、財務省ホームページ(我が国の租税条約ネットワーク)より確認することができます。

財務省ホームページより

免税の手続き

「租税条約に関する届出書」や講演者の居住証明書などの必要書類を準備し、講演者へ謝礼を支払う前日までに税務署に提出します。

[手続概要]租税条約に関する届出(自由職業者・芸能人・運動家・短期滞在者の報酬・給与に対する所得税の免除)

[様式] 「租税条約に関する届出書」(様式7)

免税のメリット

免税が認められた場合、主催者は謝礼から所得税を源泉徴収する必要がなくなり、講演者も手取り額が増えるため、両者にとって有利です。

注意事項

免税の手続きは、謝礼の支払いを行う前日までに完了しておく必要があります。提出書類の中には取得に時間がかかるものもあり、早めに準備を進める必要があります。